FUA 2013: LA RIUNIONE DEL 31 MARZO

In allegato gli accordi FUA 2013.

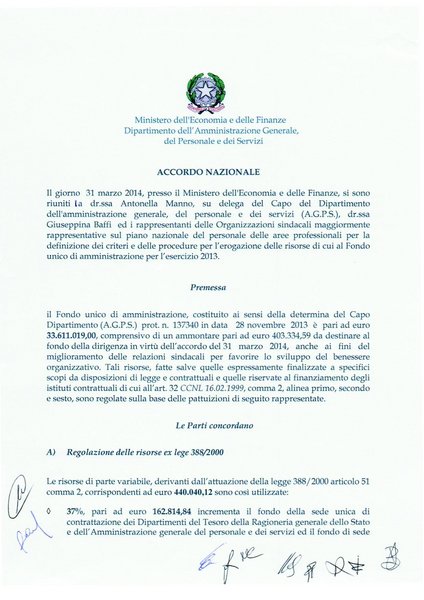

Il 31 marzo 2014 si è tenuta la riunione no-stop tra l’Amministrazione e le Organizzazioni Sindacali avente all’ordine del giorno, alle ore 11, l’accordo di ripartizione del FUA 2013 e, alle ore 14, l’accordo di regolazione dello stesso.

La riunione mattutina ha portato alla sottoscrizione, da parte di tutte le Organizzazioni Sindacali, dell’accordo di ripartizione dei risparmi del servizio di assistenza fiscale e delle economie di gestione tra l’area dei Dirigenti e quella delle aree funzionali che, nella sostanza, si è rivelato identico a quello dell’anno precedente.

Gli approfondimenti contabili sulla consistenza del FUA hanno evidenziato, ancora una volta, l’esproprio salariale consumato per l’effetto delle normative vigenti. Nel 2013 il blocco retributivo imposto dalla L. 122/2010 determina il taglio del FUA per 23.009.132 euro pari a circa 2000 euro lordi pro capite. Questo dato è determinante per la drammatica condizione salariale dei lavoratori e non è oggettivamente compensabile dai pur positivi reperimenti di risorse aggiuntive fuori dal FUA o da qualche possibile variazione contabile sulla composizione del Fondo.

La riunione pomeridiana è iniziata con l’esame di una bozza d’ipotesi d’accordo presentata dall’Amministrazione, del tutto simile a quella dell’anno scorso ma con l’inserimento a sorpresa dei turni e delle reperibilità a favore del personale di supporto del gabinetto del ministro a decorrere dall’anno 2013.

La discussione successiva si è incentrata, ovviamente, sui criteri di distribuzione delle risorse derivanti dal servizio di assistenza fiscale e sul finanziamento “postumo” dei nuovi turni e reperibilità suddetti.

La delegazione di parte pubblica ha candidamente dichiarato di non essere in grado di rispettare l’accordo dell’anno 2012 sui mod. 730 che imponeva, alla stessa Amministrazione, la predisposizione di tutti gli atti organizzativi relativi all’espletamento del servizio di assistenza fiscale compresi gli ordini di servizio di assegnazione dell’incarico agli addetti individuati.

La USB MEF ha stigmatizzato il comportamento omissivo dell’Amministrazione che continua a persistere in tale atteggiamento nonostante sia stata portata in giudizio dalla nostra Organizzazione Sindacale proprio su questa materia specifica e con l’udienza già fissata in tribunale per il prossimo 5 maggio.

La nostra Organizzazione Sindacale ha comunque chiesto un cambiamento sostanziale della formulazione della regolazione delle risorse derivanti dall’assistenza fiscale, assegnando le somme ai fondi di sede degli Uffici centrali (DT-RGS-DAG) e del CED di Latina senza vincolarle nella destinazione e lasciando autonomia di contrattazione e verifica al tavolo decentrato locale di secondo livello (quota 20% FUA - fondo di sede).

La USB MEF ha infine dichiarato la propria indisponibilità ad utilizzare le risorse del FUA 2013 di tutti i lavoratori per finanziare a consuntivo eventuali indennità di turno e reperibilità pregresse del Gabinetto del ministro stante la palese violazione, in tal caso, della regolamentazione al momento prevista per questi istituti che è da ritenersi strettamente vincolante ed inderogabile per tutti gli Uffici del nostro Dicastero.

L’Amministrazione, dopo una breve pausa, ha redatto la bozza definitiva dell’accordo accogliendo parzialmente le richieste della nostra Organizzazione Sindacale che, però, ha ritenuto di non sottoscriverlo.

I motivi della non sottoscrizione dell’accordo derivano in parte dalle criticità denunciate sui contenuti specifici dello stesso ma, soprattutto, dalla vertenza in corso sul salario accessorio e sulla sua trasparenza.

Anche la lunga battaglia, condotta in splendida solitudine dall’USB MEF, che ha portato dopo anni alla definitiva sospensione, a decorrere dal 2013, dell’erogazione del 2% del FUA agli uffici di diretta collaborazione con il ministro è, infatti, oggetto di un’azione legale, promossa dalla nostra Organizzazione Sindacale, ad oggi in attesa di definizione.

Questa vertenza e quella riguardante la modalità gestionali del servizio di assistenza fiscale, anche se con peso specifico differenziato, fanno parte di una battaglia più generale contro le zone grigie del potere politico e amministrativo che incidono pesantemente sul salario e sulla dignità dei lavoratori.

Queste zone grigie, ovviamente, non sono una caratteristica solo del MEF ma proliferano in tutto il sistema-paese contribuendo a costruire le condizioni per la definitiva devastazione dei diritti salariali e generali che si alimenta anche della rassegnazione e dell’indifferenza.

La USB MEF, invece, sceglie e propone la denuncia e la lotta nella convinzione che questo tipo di vertenze potrebbero “non valere quanto pesano” in termini monetari ma hanno una tale portata generale da essere condotte fino in fondo.

-

Accordo_31.03.2013_ripartizione_risorse_Aree-Dirigenti_.pdf

(Dimensioni: 529 KB, Ultima modifica: 04.04.2014)

Accordo_31.03.2013_ripartizione_risorse_Aree-Dirigenti_.pdf

(Dimensioni: 529 KB, Ultima modifica: 04.04.2014)

-

Accordo_FUA_31.03.2013_.pdf

(Dimensioni: 1 MB, Ultima modifica: 04.04.2014)